Como montar uma Carteira de Investimentos

Existem diversas formas de abordar sobre como montar uma Carteira de Investimentos. Neste artigo (e nessa aula gratuita), iremos mostrar a forma que entendermos ser conservadora e vencedora.

Antes disso, é importante esclarecermos a diferença entre investimento e especulação, conceito que muitas vezes se confunde no linguajar do mercado. Ninguém melhor para explicar esta diferença do que Benjamin Graham, autor da famosa obra O Investidor Inteligente (leitura obrigatória):

Entendido a diferença, e deixando claro que aqui falamos de investimento e não especulação, vamos começar a entender como montar uma Carteira de Investimentos.

Primeiro Passo: a Reserva de Emergência

A reserva de emergência é um dos itens mais importantes da sua carteira de investimentos. Ela irá garantir o seu sono tranquilo em momentos de turbulência no mercado que, acredite, irão acontecer.

O que é: A reserva de emergência é uma parcela do seu portfólio que será investido em ativos de altíssima liquidez (leia-se: um ativo que pode ser transformado em dinheiro de forma fácil e rápida) e de baixíssimo risco (leia-se: baixa volatilidade nos resultados e baixo risco de inadimplência).

Cálculo: Para calcular o quanto investir na sua reserva de emergência, você deve fazer o seguinte:

- Calcule o seu custo de vida mensal

- Calcule o número de meses que você se sente confortável em sobreviver em um cenário que o seu salário é zero. Quanto maior este número, mais conservador você é.

Reserva de Emergência = custo de vida mensal x meses de segurança

Pessoas jovens, com saúde, que fazem esportes, sem dívidas, sem contas para pagar, sem família, sem passivos, podem ser mais arrojados e escolher um número menor.

Pessoas mais velhas, com alguma doença, com um estilo de vida sedentário, com passivos, responsáveis por prover para sua família, devem ser mais conservadores e escolher um número maior.

Ressaltamos que este valor deve ser analisado em conjunto com qualquer tipo de seguro que você tenha (vida, veículos, imóveis) visto que o objetivo é o mesmo: permitir que você honre com qualquer emergência sem destruir valor de seu portfólio de investimento.

Quais ativos são adequados: Exemplos de investimentos adequados para a reserva de emergência são CDB’s de bancos de primeira linha, LCI’s, LCA’s (estes três cobertos pelo Fundo Garantidor de Crédito), Fundos DI e títulos do governo (Tesouro Direto). Atente-se sempre ao prazo de resgate (deve ser curto e sem penalidades para resgates antecipados).

Segundo Passo: inclusão de ativos de risco

Ao possuir a sua reserva de emergência e, ainda sobrando recursos para investimentos, você pode começar a incluir ativos de risco em seu portfólio.

Você provavelmente já deve ter ouvido a máxima: quanto maior o risco, maior o retorno.

No mercado financeiro, risco de mercado normalmente é medido por volatilidade (o que é uma premissa questionável). Aqueles investidores que estiverem dispostos a carregar ativos mais voláteis, tendem, no longo prazo, a terem retornos maiores do que aqueles que carregaram ativos menos voláteis.

Tenha em mente que o horizonte de investimento para ativos de risco deve ser sempre longo prazo (no mínimo 5 anos). Para prazo menores, é melhor ter exposição em ativos de menor risco.

Exemplo de ativos de risco: ações, fundos imobiliários, imóveis, debêntures

Desta forma, dado que você já tem a sua tranquilidade, o seu sono tranquilo, com a sua reserva de emergência constituída, podemos começar a adicionar volatilidade para sua carteira de forma responsável visando ter retornos maiores.

Existem três formas de você incluir ativos de risco em seu portfólio:

- Investimentos passivos: são alternativas de baixo custo que replicam índices de mercado. Exemplos são ETF’s (Exchange Traded Funds) de ações como BOVA11 ou PIBB11.

- Investimentos ativos:

- Terceirizado: quando você paga para alguém (um gestor credenciado) escolher os ativos na sua carteira, os quais diferem do mercado, buscando obter um retorno maior que o mercado. Pode ser feito comprando cotas de fundos ativos ou através de carteiras administradas.

- Próprio: quando você mesmo analisa os ativos que irá incluir na sua carteira, buscando ter um retorno maior que o mercado.

Você precisa definir se você tem um perfil de investidor mais passivo ou ativo, porém um posicionamento não é excludente ao outro (sua carteira pode misturar um pouco de cada forma).

Não existe certo ou errado, apenas escolhas e as consequências desta escolha.

Normalmente nós sugerimos para quem está começando a investir, ir devagar, comprando ativos passivos (os quais são diversificados e de baixo custo, diluindo o risco não-sistêmico) de forma a entender aos poucos a dinâmica de mercado e buscar aprimorar seu ativo mais importante: conhecimento.

É possível terceirizar a escolha dos ativos também, mas gostamos sempre de ressaltar que os custos atrelados a essa alternativa podem comprometer boa parte do retorno e nem sempre os gestores conseguem entregar retornos acima da média de mercado.

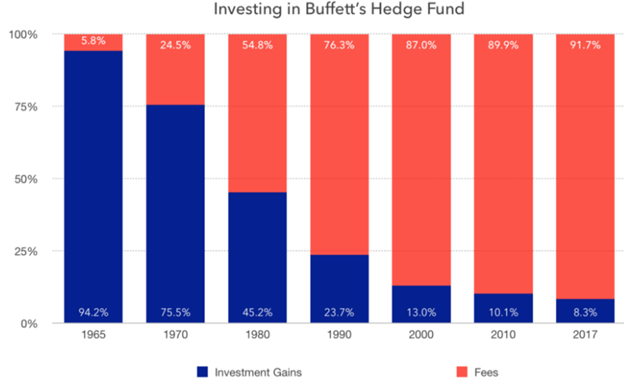

Veja abaixo a proporção do retorno da empresa de Warren Buffet (um dos investidores mais bem-sucedidos que já existiu), a Berkshire Hathaway, que seria consumida caso ela fosse um fundo de investimento que cobrasse taxas de administração (2% ao ano) e de performance (20% acima da média do mercado americano por ano)

Fonte: https://medium.com/@vikasbardia/if-warren-buffett-ran-a-hedge-fund-28c99c1f735b

Fica evidente pelo gráfico que boa parte do retorno se transformaria em taxas.

Terceirizar a gestão nem sempre é ruim (por exemplo, fundos multimercado costumam ser uma boa alternativa), mas entendemos que existem passos iniciais melhores.

Depois de bem familiarizado com a dinâmica de mercado e, também, se você está disposto a gastar tempo (muito tempo!) analisando ativos individualmente, se você gosta de fazer isso (como nós), você pode começar a realizar seleção de ativos de forma individual. Você vai errar (como todos erram), mas com competência (e um pouco de sorte), seus acertos irão superar seus erros.

Entretanto, tenha em mente que, na nossa experiência, a maioria dos pequenos investidores que tentam escolher seus ativos sem base teórica e prática (e normalmente apresentando viés comportamental de confiança excessiva e/ou otimismo excessivo) acabam perdendo dinheiro.

Por isso, se você que investir de forma ativa individualmente em ativos de risco, invista fortemente em conhecimento e coloque uma pequena parcela do seu portfólio nesta modalidade.

Conclusão

Para montar uma carteira de investimentos vencedora, você precisa ter uma reserva de emergência para enfrentar momentos de turbulência. Esta é a única forma de que, em uma combinação de stress no mercado e alguma emergência pessoal, você não seja obrigado a vender ativos descontados e, consequentemente, destruir valor do seu portfólio.

Depois de constituída a reserva de emergência, verifique qual perfil de investimento é mais adequado para você (mais ativo ou mais passivo).

Feito isso, abre-se um leque de investimentos disponíveis extenso. A dinâmica para escolha destes ativos é um pouco mais complexa.

Para saber mais sobre como sugerimos abordar a seleção de ativos de renda fixa, confira nosso curso sobre como investir no Tesouro Direto clicando aqui.

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

Adorei saber o impacto da rentabilidade caso a rentabilidade do WB estivesse dentro de um HF ! Nunca tinha imaginado o tamanho do impacto !

Parece pouco, mas no longo prazo o impacto é grande!

Abraço!