O Poder dos Juros Compostos

É comum em um ambiente de investimentos ouvirmos sobre o poder dos juros compostos. Mas o que isso realmente significa? Como um dos pensadores mais incríveis descreve:

Muitas vezes temos dificuldades em assimilar o real poder dos juros compostos. Motivo? Você vai entender no final deste artigo.

Tecnicamente, a explicação de juros compostos e simples é:

- Juros Simples – juros incidem somente sobre o principal investido.

- Juros Compostos – juros incidem sobre juros ganhos anteriormente.

Isso não diz muita coisa. Por este motivo, preferimos explicar com um exemplo prático.

Assuma as seguintes premissas:

- 3 investidores com 20 anos de idade

- Todos com investimento inicial de R$ 10.000

- Todos com um horizonte de investimento de 40 anos

- Todos investem em um ativo com retorno de 10% ao ano (ou 0,8% ao mês)

- A única premissa que muda é a periodicidade aportes de recursos adicionais em seu portfólio.

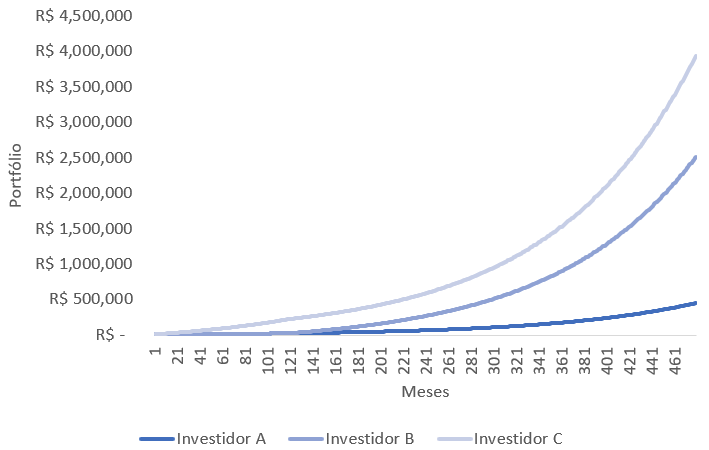

O investidor A, o qual não é muito disciplinado em seus gastos e investimentos, não aporta nenhum recurso adicional em seu portfólio inicial de R$ 10 mil durante os 40 anos de investimento. Com 60 anos, o investidor A possui R$ 452 mil.

Podemos afirmar que é um belo retorno, mas provavelmente os outros performaram melhor que ele, não?

O Investidor B faz o mesmo que o Investidor A – porém depois fazer muita festa e se divertir dos 20 aos 30 anos de idade – o investidor B amadurece e começa aportar mil reais por mês em seu portfolio dos 30 até os 60 anos.

Isso deve ter ajudado, certo?

Certo! Com 60 anos de idade, o investidor B possuí um portfólio de um pouco mais que R$ 2,5 milhões.

Ele ganhou 5,5x mais que o Investidor A apenas tendo a disciplina de aportar mil reais mensais durante 30 anos.

Agora a história começa a ficar interessante…

O Investidor C pensa um pouco diferente: depois de investir os R$ 10 mil iniciais, ele decide aportar mil reais por mês até ele completar 30 anos. Depois disso, ele não irá contribuir mais em seu portfólio.

Dos 30 aos 60 anos, ele vai apenas assistir o poder dos juros compostos…

Quem você acha que ganhou mais?

- O Investidor B, que aportou mil reais por mês durante 30 anos, dos 30 aos 60 anos de vida.

- O investidor C que aportou mil reais por mês durante apenas 10 anos, dos 20 aos 30 anos de idade.

Sabe, os humanos tendem a pensar sobre as coisas linearmente… é possível afirmar que nosso cérebro, na maioria das vezes, não nos ajuda a tomar decisões financeiras corretas de forma intuitiva. Nosso cérebro não é muito bom em visualizar resultados exponenciais – que é basicamente a definição de juros compostos.

Os resultados são os seguintes

- Investidor A terminou com R$ 452.562

- Investidor B terminou com R$ 2.515.332

- Investidor C terminou com R$ 3.939.859

Difícil de acreditar, certo? Lembre-se que o Investidor B contribuiu por 30 anos e o Investidor C apenas por 10 anos.

O Investidor B fez um bom trabalho, mas a principal diferença foi que o Investidor C teve a disciplina de começar a contribuir mais cedo e isso é o que conta mais: quanto mais tempo os juros compostos têm para atuar, mais o investidor é beneficiado.

O que você achou dos resultados? Era o que você esperava? Deixe um comentário para a gente.

Se quiser saber mais como utilizar os juros compostos a seu favor, confira nossa aula gratuita.

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

Excelente !

Ilustra muito bem a importância dos juros compostos !

Vocês podem fazer um paralelo com o ROE das empresas e um investimentos em RF.

Depois de ler o artigo que vocês fizeram sobre ROE tenho a sensação que é o fator mais importante a analisar num investimento, mas não tenho certeza.

Oi Cássio!

Com certeza o ROE é importantíssimo quando analisamos investimentos em ações, pois é o indicador que determina a lucratividade para o acionista. Porém, tenha cautela em olhar este indicador (ou qualquer outro) individualmente… o ideal é você olhar uma combinação de indicadores.

Esta aula (https://escoladoinvestidor.com/aula-valuation-1-2/) exemplifica os 3 fatores que determinam a performance das ações (ROE, Dividend yield e P/L).

Abraço!