Como ser um investidor racional?

A resposta para o título do texto é difícil obter.

Mas com duas simples perguntas, podemos exemplificar a irracionalidade dos investidores.

Tente responder de forma honesta e sem sobrepensar.

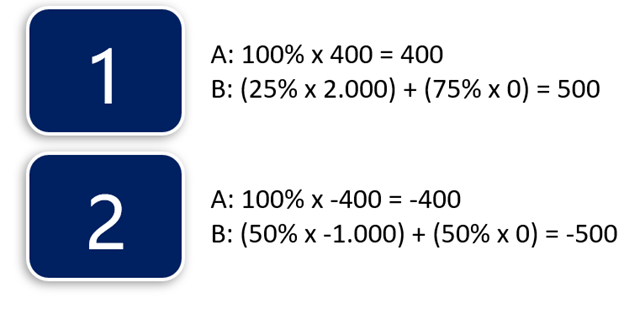

Pergunta 1: escolha entre o investimento A ou B

A = ganho certo de R$ 400,00

B = 25% de chance de ganhar R$ 2.000,00 e 75% chance de não ganhar nada

Pergunta 2: escolha entre o investimento A ou B

A = uma perda certa de R$ 400,00

B = 50% chance de perder R$ 1.000,00 e 50% chance de não perder nada

Perceba que os dois investimentos têm o mesmo retorno esperado, a única diferença é que primeiro falamos de ganhos e depois falamos de perdas.

Se você respondeu A para a primeira pergunta e B para a segunda pergunta, parabéns! Você apresenta um viés emocional que chamamos de aversão a perda (como a maioria dos investidores).

A escolha consistente com a teoria tradicional de finanças para ambas perguntas seria ou ambas alternativas A (investidor conservador, avesso ao risco) ou ambas alternativas B (investidor arrojado, que busca risco).

Com suas simples premissas de racionalidade e mercados eficientes, a teoria tradicional de finanças ganhou grande aceitação no século passado como um guia para tomada de decisões financeiras.

Porém, com o tempo, ficaram evidente suas limitações.

A teoria de finanças clássica busca explicar como os investidores e mercados deveriam se comportar (são “pessoas racionais”).

O investidor clássico é avesso ao risco, quer maximizar sua “utilidade” e processa todas informações disponíveis de uma forma racional, completa e sem viés.

A teoria de finanças comportamentais tenta entender e explicar o comportamento dos investidores e dos mercados (são “pessoas normais”).

Pessoas normais podem se comportar de formas que podem parecer irracional ou não-ótima.

Pessoas normais possuem limitações para processar informações.

Pessoas normais não são avessas ao risco, e sim avessas a perdas (prospect theory).

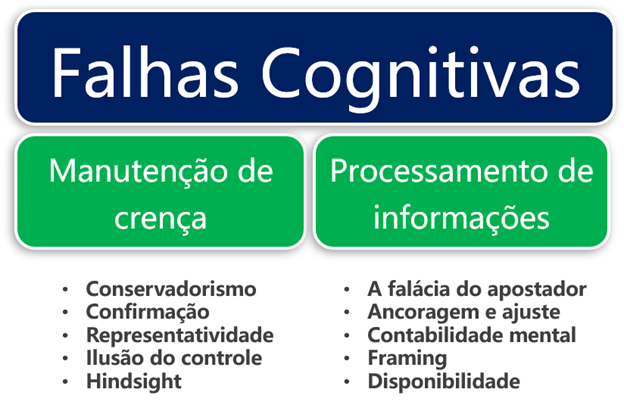

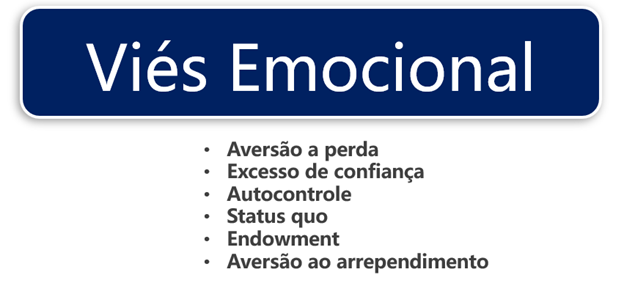

A origem da irracionalidade das pessoas normais sãos suas emoções e falhas no processamento de dados. Podemos dividir estas origens em dois grupos:

- Falhas cognitivas: erros de análise, desconhecimento, falha de memória (mais fácil de corrigir).

- Viés emocional: ansiedade, ganância, medo, impulso, intuição (mais difícil de corrigir).

Vamos agora falar sobre cada uma dessas falhas, dar exemplos e como podemos combatê-las, visando ter melhor performance nos nossos investimentos.

O primeiro grupo de falhas se relacionam com manutenção de crenças.

Conservadorismo

Investidores tendem a manter opiniões ou expectativas passadas, falhando em incorporar novas informações. Quanto mais difícil/trabalhoso atualizar opiniões, maior a chance de existir esta falha.

Exemplo: a empresa XPTO cresce seus dividendos 50% todo ano. Este ano não será diferente.

Como combater: atualizar e testar opiniões existentes com fatos novos.

Confirmação

Investidores tendem a procurar fatos que confirmem suas opiniões, ignorando fatos que contradizem suas opiniões.

Exemplo: eu gosto da filosofia de investimentos do Warren Buffett, logo eu apenas leio as cartas anuais da Berkshire Hathaway.

Como combater: procurar fatos/opiniões que contradizem as suas.

Representatividade

Investidores tendem a classificar novas informações baseados em experiências e classificações passadas.

Exemplo: utilizar amostras de dados pequenos (assumindo que os resultados são estatisticamente relevantes) e usar classificações simplórias (ex: ações de crescimento vs pagadoras de dividendo).

Como combater: perguntar a relevância estatística de suas conclusões (ex: essa amostra é relevante ou essa ação é realmente de crescimento?).

Ilusão do controle

Investidores tendem a acreditar que tem controle ou influência sobre resultados, quando na realidade eles não tem.

Exemplo: estudo que mostra pessoas dispostas a pagar mais por um bilhete de loteria se elas podem escolher os números (Langer, 1983).

Como combater:

- Reconhecer que o sucesso depende de probabilidades.

- Saber o que acontece se der errado e estar confortável com isso.

- Manter um diário de operações, com justificativas de compra e venda (um IPS).

Hindsight

Investidores tendem a ver eventos passados como previsíveis e esperados. Investidores se lembram de suas previsões como mais certeiras do que elas realmente foram. Já mencionamos neste artigo aqui.

Exemplo: era óbvio que a taxa de juros no Brasil ia cair, junto com a tendência global.

Como combater:

- Quando errar, estude a origem do erro. Tente não repetir o erro.

- Manter um diário de operações, com justificativas de compra e venda (um IPS).

O segundo grupo de falhas cognitivas referem-se a falhas no processamento de informações

A falácia do apostador

Investidores tendem a usar probabilidades sem significância estatística.

Exemplo: achar que se lançarmos uma moeda 9 vezes para o ar e o resultado de todos lançamentos foi cara, a chance de ser coroa no décimo lançamento é maior que 50%.

Como combater: use a Lei dos Grandes Números, não “a lei dos pequenos números”.

Ancoragem e ajuste

Investidores tendem a assumir um número/valor inicial (âncora) e depois realizar posterior ajuste ao redor deste valor.

Exemplo: segundo minha análise, a empresa XPTO valia R$ 50,00 ano passado. Hoje ela vale mais ou menos?

Como combater: lembrar que performance passada não garante performance futura.

Contabilidade mental

Investidores tratam recursos equivalentes de forma diferente, dependendo em qual conta mental o recurso se encontra.

Exemplo: o dinheiro da aposentadoria vai para investimentos de baixo risco, o dinheiro do supermercado fica na conta corrente, o dinheiro no banco A é para fundos de ações, o dinheiro na corretora B é para o futuro dos meus filhos.

Como combater: combinar todo patrimônio em uma planilha (imposto de renda é uma alternativa).

Framing

Investidores respondem a mesma pergunta de forma diferente dependendo de como ela é estruturada.

Exemplo: pergunta feita no início do artigo (foco no ganho vs foco na perda).

Como combater: entenda se a decisão a ser tomada envolve uma perda esperada ou um ganho esperado.

Quando há uma perda esperada, tendemos a escolher a alternativa mais volátil (com a esperança de não perder).

Quando há um ganho esperado, tendemos a escolher a alternativa menos volátil (para garantir o ganho).

Disponibilidade

Investidores tendem a usar atalhos mentais para estimar probabilidades de resultados. O quão fácil é lembrar/obter dados para chegar no resultado impactam este viés.

Exemplo: a empresa XPTO deve crescer no mínimo 2% este ano, dado que é a projeção de PIB que eu vi no boletim Focus.

Como combater: tenha uma política de investimentos formalizada e a use como referência.

Aversão a perda

Investidores preferem evitar perdas a ganhar mais.

Exemplo: preciso de dinheiro. Não vou realizar a venda deste investimento o qual o preço caiu, pois creio que pode voltar a subir. Vou vender essa ação que subiu 10% nos últimos 3 meses (disposition effect).

Como combater: busque tomar decisões de investimento baseado em análise fundamentalista.

Excesso de confiança

Investidores tendem a achar que possuem conhecimento e julgamento melhor que do mercado.

Exemplo: eu “senti” que o mercado ia subir, por isso comprei ações. Falei para meus amigos comprarem também, eles não me escutam… quando eu “sentir” que o mercado vai cair, é só vender antes.

Como combater: calcule a performance do seu portfolio (incluindo custos) e compare com alternativas.

Autocontrole

Investidores falham em atingir seus objetivos de longo prazo em troca de prazeres de curto prazo.

Exemplo: vou vender essa ação que possui bom potencial de crescimento no longo prazo para pagar o meu casamento.

Como combater: tenha uma política de investimentos formalizada a qual garanta um nível adequado de consumo/satisfação no curto prazo.

Status quo

Investidores tendem a não fazer nada quando deveriam mudar algo.

Exemplo: todo meu portfolio está posicionado em uma ação, que no momento está subindo.

Como combater: difícil solucionar, mas diversificação do portfolio pode ser uma boa alternativa.

Endowment

Investidores tendem a valorizar mais ativos quando eles os possuem do que quando não os possuem.

Exemplo: herdei essas ações do meu avô, mas a empresa não está indo bem… porém, vou manter a posição porque meu avô gostava muito desta empresa.

Como combater: pergunte-se “se eu recebesse o valor equivalente do investimento hoje em dinheiro, como eu investiria esse dinheiro?”.

Aversão ao arrependimento

Investidores tendem a evitar tomar decisões com medo de que o resultado seja negativo.

Exemplo: não vou começar a montar minha carteira de ações porque o mercado pode cair amanhã.

Como combater: saiba alocar seus ativos de forma nem muito conservadora (evitando prejudicar seu retorno esperado) nem muito arriscada (evitando prejudicar as chances de atingir seus objetivos de longo prazo).

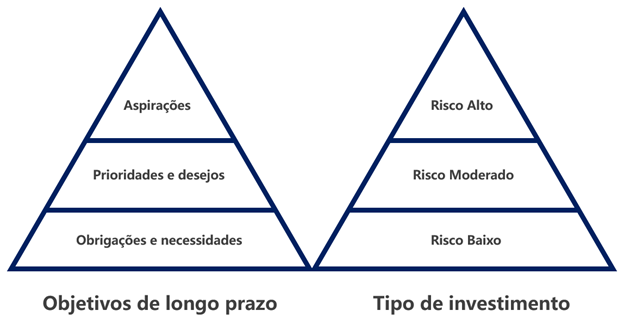

Uma sugestão para realizar a construção deste portfolio é utilizar o diagrama abaixo (chamado goal-based investing, ou investimento baseado em objetivos de vida).

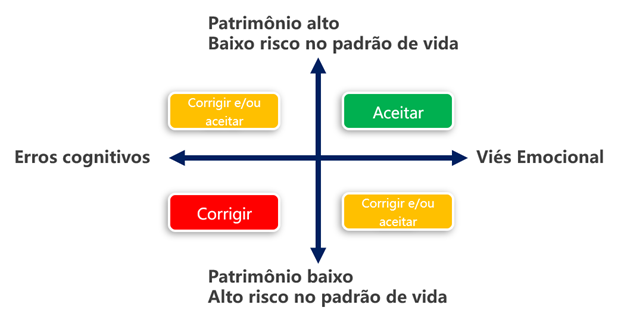

É preciso corrigir todos os vieses comportamentais?

Depende. É recomendável dado que eles tendem a prejudicar a sua performance como investidor.

Entretanto, se você possui um patrimônio que suporta seus objetivos de longo prazo e um padrão de vida de baixo risco (ex: renda previsível e filhos já independentes), você pode se dar o luxo de aceitar (ou ignorar) os vieses.

Vieses cognitivos são mais fáceis de corrigir do que vieses emocionais.

O primeiro passo para corrigir uma falha ou viés é reconhecer a existência do mesmo.

Não é uma tarefa fácil, é uma jornada de autoconhecimento.

Incentivamos todos a tentar corrigir seus vieses dado que o ser humano não foi programado mentalmente para ser um bom investidor.

É importante frisar também que não condenamos 100% a teoria clássica de finanças.

Muito do conhecimento clássico é útil para investidores na prática.

Entendemos que uma integração entre finanças clássicas e finanças comportamentais tendem a levar a um resultado melhor do que qualquer uma das alternativas utilizadas de forma isolada.

Gostou? Concorda? O que você respondeu na nossa pergunta inicial?

Deixe um comentário.

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

Ótimo conteúdo!.. É refletir e colocar em prática os ensinamentos!..

Parabéns pelo artigo..

Obrigado, William! Abs