Como Identificar Fraudes Financeiras Antes Que Elas Aconteçam?

Escândalos envolvendo fraudes financeiras não são novidade. Desde Enron em 2001 até a Petrobras em 2014 e IRB em 2019, investidores precisam estar sempre preparados para lidar com este tipo de situação.

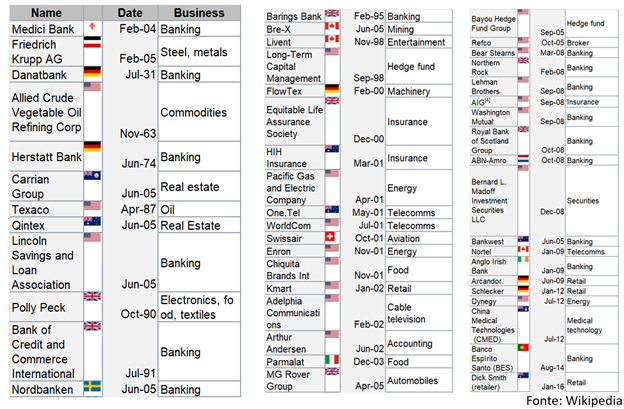

Abaixo temos uma lista de algumas fraudes financeiras

Ao examinar os escândalos que envolvem manipulação contábil, é possível identificar alguns padrões.

Quando analisamos demonstrativos contábeis com um olhar de investidor, existe uma preferência para a prática contábil conservadora, ou seja, aquela que reconhece um menor lucro hoje relativo a períodos futuros.

Este é um aspecto importante da análise, mas não é o único.

Um fator muito importante são os incentivos da gestão da empresa.

A gestão pode ter incentivos para sobre avaliar lucros (de forma a atingir expectativas do mercado, receber bônus atrelados a performance das ações, respeitar covenants determinados pelos credores) ou também subavaliar lucros (obter melhores termos em negociações, receber subsídios governamentais, renegociar dívidas).

O lucro de uma empresa é apenas uma esfera que pode ser manipulada.

Além dos lucros, a gestão pode ter incentivos para distorcer:

- Os ativos da empresa (de forma a distorcer indicadores utilizados pelo mercado).

- O fluxo de caixa.

Um demonstrativo financeiro de baixa qualidade contábil apresenta:

- Escolha de alternativas dentro do GAAP (padrão de normas contábeis) visando atingir resultados desejados (ex: ajustar períodos de depreciação de forma a atingir lucro desejado e não de acordo com o ativo depreciado)

- Utilizar estimativas e premissas inapropriadas para atingir resultados desejados (ex: manter créditos podres de clientes como recebíveis de curto prazo)

- Fraude nos números.

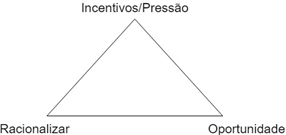

Normalmente, todos escândalos de fraudes financeiras envolvem três elementos.

O TRIÂNGULO DA FRAUDE

A figura acima é conhecida como O Triângulo da Fraude. O triângulo possuí as seguintes características que contextualizam como surgem fraudes financeiras:

- Incentivos ou pressão: normalmente existe um ambiente de stress ou expectativa elevada ao redor da empresa

- Oportunidade: normalmente existe um ambiente de baixo nível de governança corporativa ou baixo nível de controles internos

- Racionalizar: normalmente os indivíduos envolvidos tentam racionalizar que a fraude deve ocorrer durante um período, de forma a atravessar algum desafio, e depois deve ser revertida (exemplo: manipular os resultados apenas durante uma crise econômica).

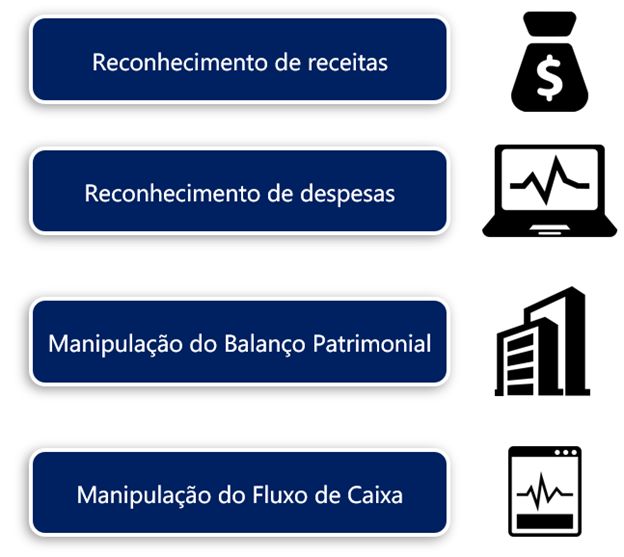

Os demonstrativos financeiros, responsáveis por contar a história da performance financeira da empresa, são as principais vítimas em fraudes financeiras.

Podemos categorizar as formas que os demonstrativos financeiros podem ser manipulados de quatro maneiras:

Existem infinitas formas de manipulação dentro de cada categoria.

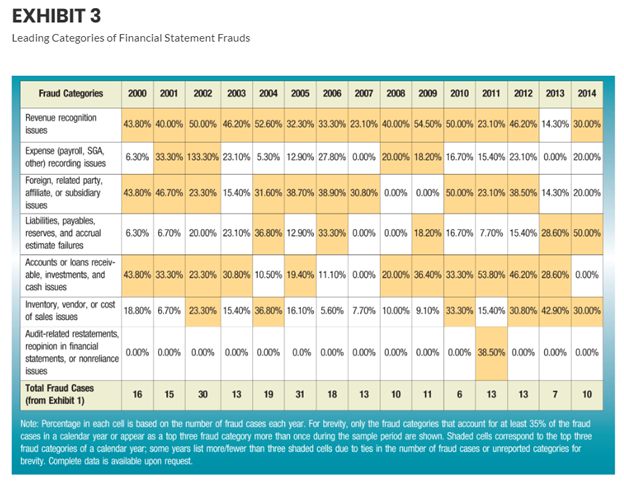

Entretanto, existe uma categoria que se destaca: Reconhecimento de Receita.

Um estudo mostra que o item que mais antecipa fraudes são problemas no reconhecimento de receita

Fonte: https://www.cpajournal.com/2017/11/20/characteristics-financial-restatements-frauds/

Com relação ao reconhecimento inadequado de receitas, existem alguns pontos importantes a monitorar que podem sinalizar fraudes financeiras:

- Bill and hold: Quando a empresa vende sem enviar a mercadoria

- Sales-type-lease: lessor (quem detém o ativo) reporta venda de ativo, mas o lessee (quem aluga o ativo) está tratando a transação como leasing operacional

- Quando a empresa reconhece a receita quando o contrato é assinado, mas antes da entrega dos bens ou serviços (transferência dos benefícios e riscos)

- Quando a empresa reconhece a receita antes de todos termos do contrato serem completos (ex: instalar e verificar funcionamento de maquinário)

- Swaps ou barter para gerar vendas (os preços podem ser muito distorcidos, logo não refletem a realidade econômica dos bens e serviços negociados)

A presença destes itens não indica que a empresa é fraudulenta, mas são fatores de risco que servem como filtros iniciais para uma investigação mais aprofundada.

Alguns outros indicadores são importantes a monitorar quando se rastreia fraudes financeiras:

- Fluxo de caixa e Lucro líquido: Se uma empresa está apresentando lucros positivos e talvez crescentes, mas fluxo de caixa operacional negativo ou em queda, isso pode ser um sinal de irregularidade. O ratio cash flow index (fluxo de caixa operacional / lucro líquido) é útil para identificar potenciais problemas (um índice constantemente abaixo de 1 ou decrescendo sinaliza potenciais problemas de conversão do lucro em caixa)

- Crescimento diferente da economia, indústria e comparáveis aliado com crescimento de recebíveis: se uma empresa apresenta este tipo de crescimento, pode ser resultado de gestão com habilidade superior ou diferencial competitivo, mas sugere atenção para a qualidade desta receita adicional. Tenha atenção quando recebíveis crescem mais rápido que a receita. Isso pode indicar vendas inexistentes.

- Crescimento de estoque acima do crescimento da receita: pode indicar problemas com:

- Gestão de estoque

- Estoque obsoleto

- Estoque sobreavaliado visando melhorar margens

- Classificar resultados não operacionais como receita: tal prática infla o crescimento da empresa

- Capitalizar despesas: tal prática infla resultados de curto prazo (lucro, fluxo de caixa) e piora os resultados de longo prazo (mantendo tudo mais constante).

- Uso excessivo de leasing: o uso de leasing por si só não é fraudulento, mas algumas empresas podem fazer uso excessivo para atingir ratios desejados (baixo endividamento, alto retorno sobre ativos). É importante comparar com os pares da indústria, com ajustes necessários. Empresas que reportam seus resultados respeitando o IFRS16, obrigatoriamente, tem que mostrar no seu balanço os leasings vigentes.

- Margens diferentes da concorrência: pode indicar performance superior por mérito, mas pode também indicar possível manipulação de métodos contábeis

- Períodos longos de depreciação e amortização: estes devem ser comparados com concorrentes para verificar se são razoáveis.

- Premissas agressivas em planos de pensão: tal prática pode distorcer a rentabilidade e a alavancagem. As duas principais variáveis a serem observadas são:

- Alta taxa de desconto dos passivos (resultando em baixa despesa e valor presente dos passivos)

- Alta taxa de retorno esperado dos ativos (resultando em baixa despesa)

- Uso frequente de SPE´s e outras empresa/holdings não consolidáveis: tudo que não é obrigatoriamente consolidado nos resultados da empresa deve ser observado com cautela e considerado na análise.

Como já deu para perceber, a lista de possibilidades para manipulação é muito grande.

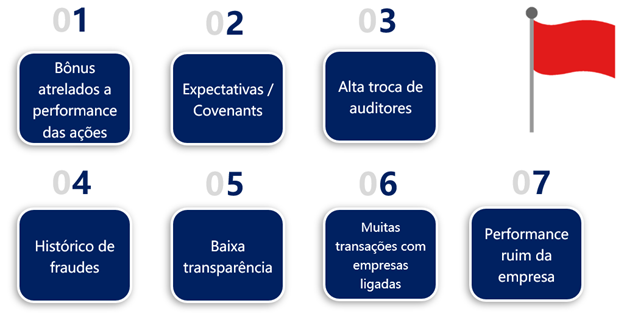

Os sete itens abaixo buscam resumir tudo que mencionamos anteriormente.

Fraudes financeiras sempre são inesperadas, mas podem acontecer a qualquer momento.

Se você quiser aprofundar seus conhecimentos em como identificar fraudes financeiras, confira nosso Treinamento de Valuation Oficial

Gostou? Concorda? Deixe um comentário.

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

0 Comentários