Análise WEGE3 – Abril 2020

Hoje vamos falar um pouco de WEGE3.

Prefere assistir essa análise? Clique aqui

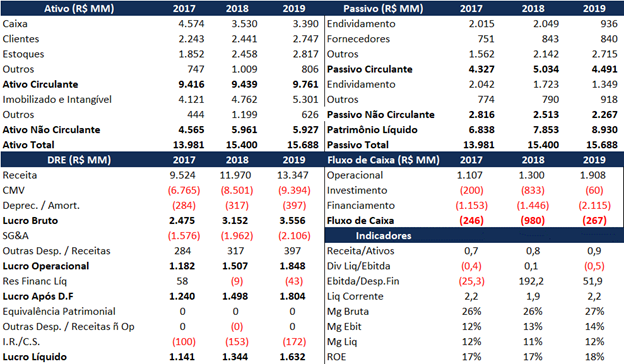

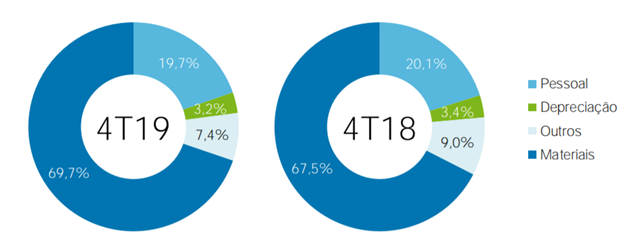

Abaixo temos os demonstrativos financeiros da WEGE3 dos últimos 3 anos.

A baixa margem bruta chama atenção. Isso sugere um ambiente competitivo intenso.

Por outro lado, boa parte desta margem bruta vira margem liquida, o que sugere uma boa eficiência interna da WEGE3.

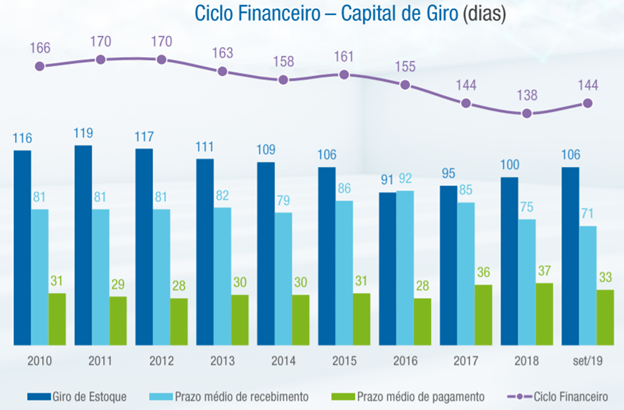

O fato de que a empresa é aplicadora líquida é um ponto positivo dado que o modelo de negócios dela apresenta um ciclo financeiro esticado, com processo produtivo mais complexo, demorando em média 144 dias desde o momento que ela paga o fornecedor dela ate o cliente dela pagar a compra para ela.

O gráfico abaixo apresenta o ciclo financeiro histórico.

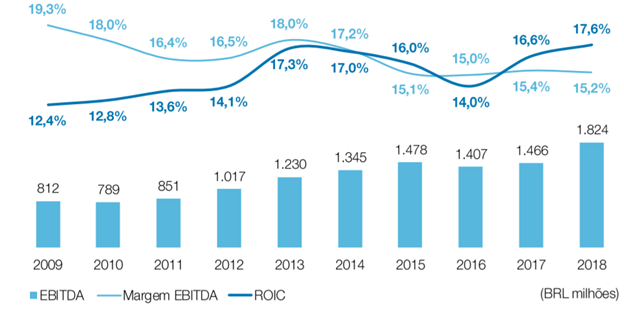

Abaixo podemos verificar o histórico de EBITDA e de ROIC (Return on Invested Capital).

É possível verificar uma queda no ROIC juntamente com a recessão no Brasil, o que talvez pode ter incentivado a gestão a aumentar a exposição da empresa em outros países.

A EMPRESA

A WEG foi fundada em 1961, é listada no novo mercado, o que sugere as melhores práticas de governança corporativa.

Ela é listada também na Nasdaq, nos Estados Unidos.

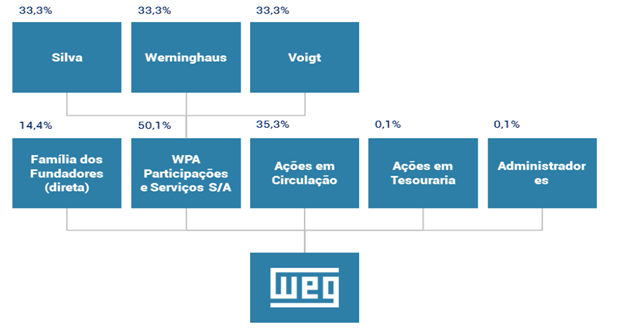

Abaixo podemos verificar que a estrutura societária da WEGE3 conta com um grupo de controle, composto pela WPA participações e pela família dos fundadores.

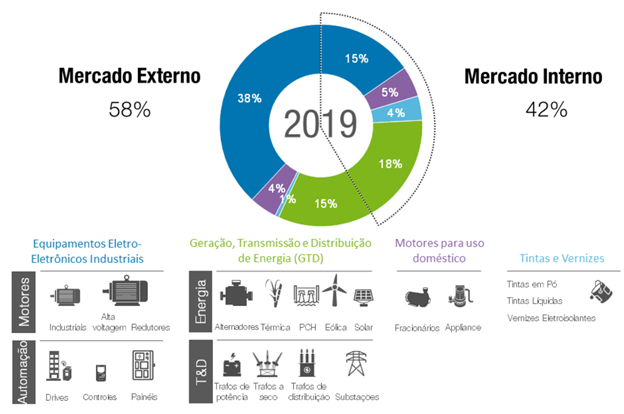

Abaixo podemos verificar que a maior parte das receitas da WEGE3 está em dólar (60% das vendas), e a maior parte do mix consiste nos equipamentos de Eletroeletrônico industriais (53% das vendas).

Na parte de custos, é possível verificar que a maior parte dos custos da WEGE3 originam-se da compra de matéria prima para produzir seus bens industriais.

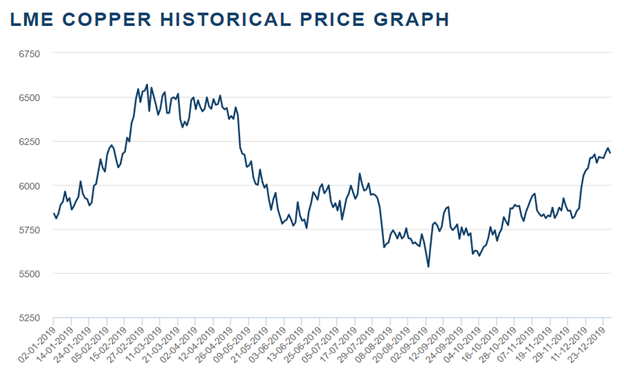

Boa parte das matérias primas de bens eletrônicos vem do cobre, o que faz com que o preco deste bem seja um importante driver de margem bruta para a WEGE3.

Em termos de exposição geográfica, a WEG tem grande exposição nos EUA e Europa além do Brasil.

Mais recentemente houve uma expansão em plantas fabris em outros países.

Essa diversificação mitiga importantes riscos no Brasil (político, por exemplo), mas também reduz talvez o crescimento esperado dado a maior maturidade destes outros mercados.

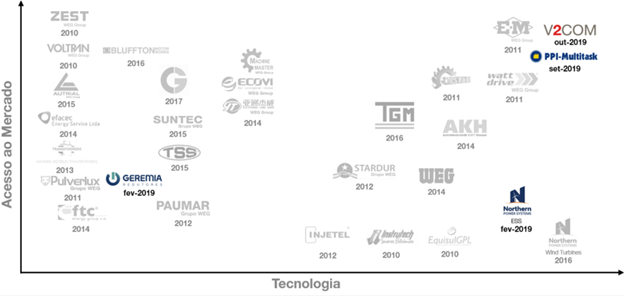

A forma que normalmente a WEGE3 faz para entrar em novos mercados é via aquisições.

O gráfico abaixo apresenta algumas das aquisições feitas pela empresa nos últimos anos.

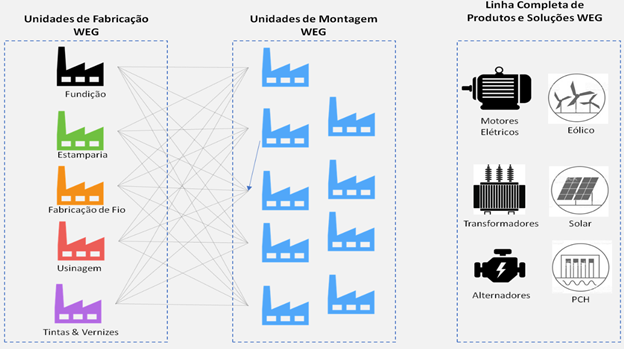

Em termos de posicionamento competitivo, a WEGE3 busca se diferenciar da concorrência trazendo um mix verticalizado de forma a atender seu cliente em todas frentes.

Conceito também chamado de one-stop shop.

Isso permite suporta importante poderes de barganha da WEG com seus clientes.

Abaixo podemos ver as diferenças de mix entre as empresas.

Outro ponto que a WEGE3 busca se diferenciar é o que ela chama de expansão modular.

Isso significa que o processo produtivo dela é complementar: uma unidade produtiva pode produzir diversos produtos, o que mitiga o risco de capacidade ociosa.

Manter a capacidade instalada rodando é um importante desafio que as indústrias possuem, dado que cada segundo que passa com capacidade ociosa é uma perda para a empresa.

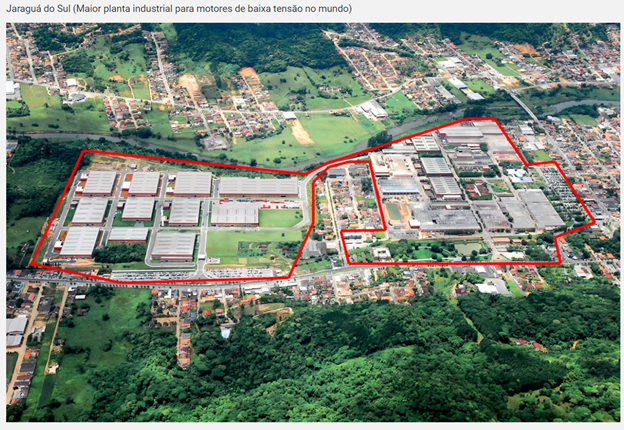

Um dos exemplos desta modularidade é a unidade de Jaguará do Sul, onde é possível ver os “módulos” em destaque do contorno vermelho.

Por fim, destacamos que o modelo de negócios da empresa é intensivo em P&D, gasto necessário para a empresa manter seus produtos inovadores e eficientes para seus clientes.

PRECIFICAÇÃO

Relembrando o que ensinamos na análise de LREN3 e da B3SA3, existem três drivers que movem o preço de uma ação:

- O quanto o mercado está disposto pagar para ter acesso ao lucro da empresa;

- O crescimento do lucro da empresa;

- Quanto a empresa paga de dividendos

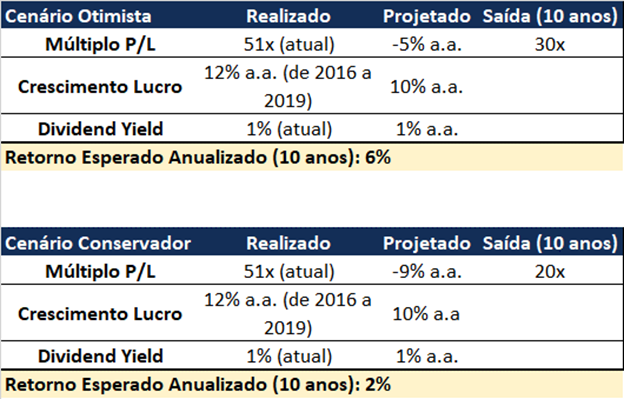

Com isso em mente, fizemos dois cenários para a WEGE3.

No cenário otimista, o múltiplo P/L contraí de 51x (quando cotada a R$ 39,00) para 30x, o lucro por ação cresce 10% a.a. (levemente abaixo dos 12% a.a. dos últimos 3 anos) e o dividend yield mantemos igual ao atual.

Isto resulta em um retorno esperado de 6% a.a. com este papel.

No cenário conservador, assumimos uma contração de múltiplo mais forte e mantemos demais premissas constantes.

Relembrando que não é uma recomendação de investimento, apenas conteúdo para fins educacionais.

Prefere assistir essa análise? Clique aqui

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

0 Comentários