Ainda vale a pena investir no Tesouro Direto?

Você já deve ter ouvido sobre o Tesouro Direto. Uma modalidade de investimentos em renda fixa que ganhou bastante popularidade nos últimos anos.

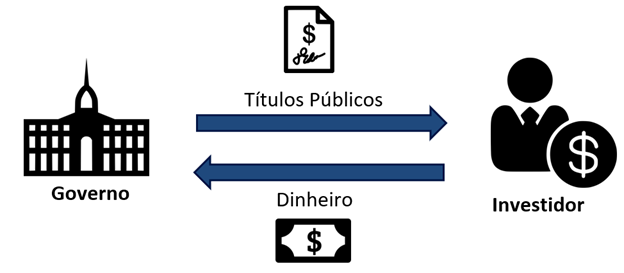

Caso não tenha ouvido, o Tesouro Direto é um programa que permite o investimento em títulos públicos com maior transparência, acessibilidade e liquidez.

De uma maneira simplificada, funciona assim:

- O governo precisa se financiar, logo emite títulos de dívida

- Investidores que aceitam as condições do título (prazo e rentabilidade), compram os títulos e recebem o valor investido mais juros.

Até aqui parece bem simples e fácil de entender.

Entretanto, como tudo em finanças, pode ficar mais interessante. Apesar de o Tesouro Direto ser uma modalidade de investimento classificada como renda fixa, ela permite ganhos expressivos com baixa exposição a risco de crédito.

Por exemplo, verifique a rentabilidade bruta (antes dos impostos) das seguintes modalidades de investimento nos últimos 12 meses

Fonte: https://www.anbima.com.br/pt_br/informar/estatisticas/precos-e-indices/indicadores.htm

Bom, não? Bolsa (representado pelo Ibovespa) e ouro entregaram excelentes retornos nos últimos 12 meses.

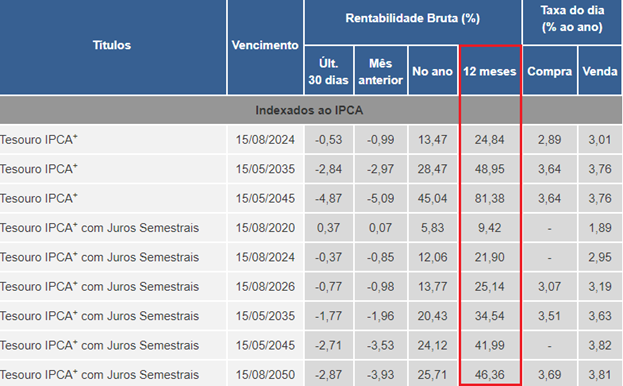

Agora de uma olhada na rentabilidade de alguns títulos públicos (grifados em vermelho)

Fonte: http://www.tesouro.gov.br/-/rentabilidade-acumulada , acesso dia 14/9/2019

A conclusão dos dados é: para aquele investidor que comprou um Tesouro IPCA (com vencimento para 2045, por exemplo) 12 meses atrás, ganhou mais que o dobro da bolsa e do ouro com baixíssimo risco de crédito (default do governo) e menos risco de mercado.

Entretanto, é importante ressaltar para os leitores mais desavisados ou iniciantes que isto é uma exceção à regra: ativos com menos risco tendem a render menos que ativos mais arriscados.

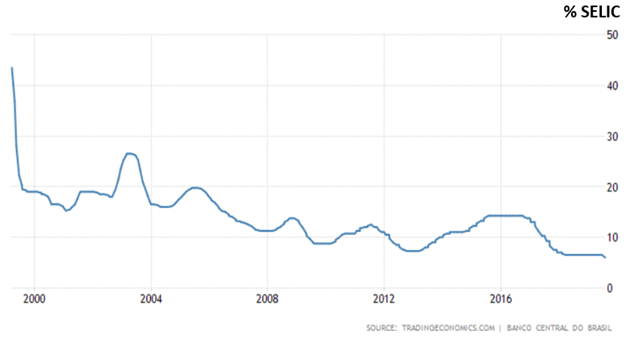

Este tipo de rentabilidade expressiva ocorreu pelo fato da queda de juros e queda no prêmio pago pelo governo em seus empréstimos (a qual já vem ocorrendo há algum tempo)

Lembrando que quando cai a taxa de remuneração do título, o seu preço sobe. O inverso também é verdade.

Uma forma fácil de lembrar desta dinâmica é a seguinte: se você comprou um título que paga por exemplo 10% ao ano no passado e hoje somente é ofertado títulos com taxas de 5%, o seu título de 10% deve ser mais valioso, correto?

É muito fácil olhar para trás hoje com todas informações que temos hoje (resultado de eleições, dados econômicos etc.) e pensar: era óbvio!

Mas na verdade, não era óbvio! Isto é um viés comportamental que muitos investidores apresentam chamando hindsight (ou retrospecção): olhar para decisões no passado com dados atuais e assumir que um certo posicionamento no mercado era óbvio.

O investidor que apresenta hindsight é o famoso engenheiro de obra pronta!

Fonte: https://twitter.com/cardoso/status/1036408034401165312

Mas então, depois de tudo isso… ainda vale investir no Tesouro Direto?

No passado recente, uma simples troca da caderneta de poupança (a opção de “investimento” mais utilizada pelo brasileiro) para um título do Tesouro Direto posfixado (Tesouro Selic) garantiria um aumento de rentabilidade expressivo com o mesmo risco (ou até menor).

Porém, dado a queda da taxa de juros (e as regras da nova poupança), esta vantagem não é mais tão expressiva

Fonte: http://minhaseconomias.com.br/blog/investimentos/resumo-do-mercado-financeiro

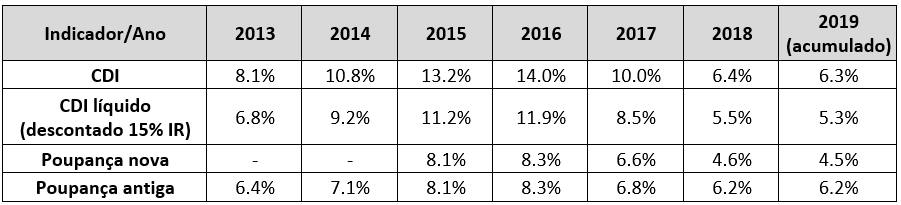

É sempre importante comparar rentabilidades liquidas (depois de pago impostos). No caso do CDI, assumimos aplicações de no mínimo 2 anos (para os quais são descontados 15% sobre o lucro).

Olhando este monte de dados fica difícil comparar uma coisa com a outra. Dica da Escola do Investidor: sempre que quiser comparar duas rentabilidades, divida uma pela outra para descobrir a proporção entre elas.

Fonte: http://minhaseconomias.com.br/blog/investimentos/resumo-do-mercado-financeiro

A conclusão dos dados são duas:

- Se você possui alguma poupança antiga, você está ganhando 13% a mais que o CDI com liquidez imediata (e dependendo do valor, ainda conta com a garantia do FGC). Um bom negócio.

- Ao deixar o dinheiro aplicado na poupança nova (maioria das pessoas), você está ganhando 18% a menos que poderia estar ganhando em um título atrelado ao CDI (no tesouro direto, seria o Tesouro Selic).

A Caderneta de poupança (ou aquela sua conta corrente que rende uma miséria todo mês e o seu gerente do banco fica feliz da vida quando você deixa o dinheiro ali) deve ser utilizado somente para capital de giro dado sua isenção de imposto de renda… o resto de seu patrimônio pode (e deve) ter um destino mais nobre e planejado!

Dentre as diversas modalidades existentes, o Tesouro Direto possui vantagens importantes:

Acessibilidade

Você consegue começar a investir com um valor a partir de 50 reais. Isso é uma alternativa ótima para pequenos investidores dado que, com valor similares em outras modalidades, a chance de a rentabilidade ser menor e os custos serem maior é muito alto!

Alguém consegue comprar um CDB que pague 100% do CDI com 50 reais? Difícil.

Transparência

Existe uma página oficial do governo (https://www.tesourodireto.com.br/titulos/precos-e-taxas.htm) para verificar a rentabilidade dos títulos, não ficando a cargo de bancos e corretoras para definir estes (apesar de poder existir divergências).

Esta é uma vantagem importantíssima dado que, na maior parte de outros investimentos os quais rodam via mercado de balcão, o pequeno investidor está sujeito a pagar “taxas ocultas” através de preços desfavoráveis.

Liquidez

Em caso de liquidação de um título antes do seu prazo de vencimento, o governo garante liquidez para esta operação. Novamente, em outras modalidades de renda fixa nas quais precisa-se liquidar antecipadamente, o banco ou intermediador pode cobrar “taxas ocultas”, penalizando este tipo de operação.

Importante destacar que aqui estamos falando puramente de taxas de liquidação, não oscilação de preços via marcação a mercado.

Então… depois de falar tudo isso… ainda vale investir no Tesouro Direto?

Como tudo em finanças (e talvez na vida) a resposta é: depende.

E é um grande depende. Depende de objetivo de rentabilidade, tolerância a risco, nível de exposição, expectativas futuras, capacidade de aporte…

Visando simplificar este “depende”, nós da Escola do Investidor elaboramos um curso sobre Como Investir no Tesouro Direto (clique aqui) que explica tudo o que você precisa saber para responder esta pergunta.

Existe muito material na internet sobre isso, mas entendemos ter dois diferenciais importantes:

- Não temos conflitos de interesse. Iremos expor nossa opinião de forma isenta com o único objetivo de ajudar você a investir melhor.

- Apresentamos a teoria, mas nosso foco é a prática.

De forma resumida, em nosso curso você irá entender:

- O passo a passo para investir no Tesouro Direto

- Características de todos títulos do Tesouro Direto

- Como precificar todos os títulos do Tesouro Direto

- O impacto do cupom nos títulos

- Alternativas de investimentos ao Tesouro Direto

- Como a renda fixa pode se tornar variável (estratégias avançadas)

- Quais são as possíveis mudanças em uma curva de juros

- Como identificar se o seu intermediador está lhe cobrando mais do que deve

Confira o curso clicando aqui

Receba grátis nossos conteúdos exclusivos sobre investimentos

Junte-se a diversos investidores que já recebem informações valiosas sobre como investir melhor

[…] Investidores tendem a ver eventos passados como previsíveis e esperados. Investidores se lembram de suas previsões como mais certeiras do que elas realmente foram. Já mencionamos neste artigo aqui. […]